Por Karina A. Rocha Priego

El gobierno del Estado de México ha decidido caminar por la cornisa jurídica y política al intentar cobrar créditos fiscales que llevan más de una década en el abandono administrativo, una estrategia que no sólo revela incapacidad institucional, sino una preocupante disposición a sorprender a los contribuyentes con deudas que, conforme a la ley, ya no deberían existir.

No se trata de un ajuste técnico ni de una política de orden fiscal, sino de un manotazo desesperado para exprimir recursos donde la propia autoridad dejó pasar el tiempo, in-

cumplió sus obligaciones legales y ahora pretende trasladar el costo de su negligencia a los ciudadanos.

La prescripción como límite al abuso del poder fiscal

La prescripción de los créditos fiscales no es un tecnicismo oscuro ni un beneficio gracioso al contribuyente, es una figura jurídica básica que opera como límite al poder del Estado; en términos generales, el Código Fiscal de la Federación y los códigos financieros estatales, incluido el del Estado de México, establecen que los créditos fiscales prescriben en un plazo de cinco años contados a partir de que el pago pudo ser legalmente exigido, ese plazo puede interrumpirse si la autoridad realiza actos formales de cobro debidamente notificados o si el contribuyente reconoce expresamente la deuda, pero incluso con interrupciones existe un tope máximo que ronda los diez años.

La lógica es elemental, el Estado tiene la obligación de cobrar en tiempo y forma, no puede dejar dormir expedientes durante años y luego, por conveniencia política o presión presupuestal, decidir que siempre sí le interesa cobrar, la prescripción protege la seguridad jurídica y evita que el ciudadano viva bajo la amenaza permanente de un cobro eterno, por lo que, ignorarla, no es sólo una falta administrativa; es un abuso de poder.

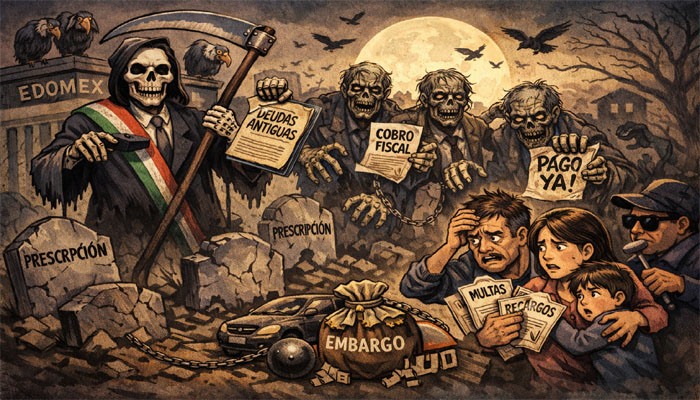

Omisión oficial convertida en estrategia recaudatoria

Durante años, el gobierno mexiquense dejó sin seguimiento miles de créditos fiscales relacionados con tenencia, refrendo, impuestos locales, multas y derechos, no hubo notificaciones oportunas, no se inició el procedimiento administrativo de ejecución, no se embargaron bienes ni se agotaron las facultades de cobro.

Esa inacción no fue culpa del contribuyente, fue resultado de una administración fiscal ineficiente, opaca y, en muchos casos, políticamente cómoda.

Hoy, ante un escenario de finanzas presionadas, el mismo gobierno pretende resucitar esos adeudos como si el paso del tiempo no tuviera consecuencias legales y lo hace a través de programas de «regularización», campañas de miedo administrativo y requerimientos masivos que apuestan al desconocimiento de la ley por parte de los ciudadanos. La lógica es perversa, si suficientes contribuyentes pagan por temor o cansancio, el gobierno recauda, aunque jurídicamente no tenga la razón.

Programas de regularización o trampas legales

Los llamados programas de regularización fiscal se presentan como incentivos nobles, descuentos en multas y recargos, facilidades de pago y supuesta voluntad conciliadora, pero en la práctica, funcionan como un mecanismo para blanquear créditos que ya deberían estar prescritos.

Al invitar al contribuyente a «regularizarse», la autoridad busca que este reconozca la existencia del adeudo, interrumpa la prescripción y legitime un cobro que de otro modo sería improcedente.

El problema no es la regularización en sí, sino su uso selectivo y engañoso, pues no se informa con claridad que muchos de esos créditos pueden estar legalmente extinguidos, no se orienta al contribuyente sobre su derecho a solicitar la prescripción, no se transparenta cuántos adeudos ya rebasaron los plazos legales. Se apuesta, otra vez, a la asimetría de información y al miedo como herramientas de recaudación.

El costo político y social de violar la seguridad jurídica

Más allá del debate técnico, la pretensión de revivir créditos fiscales prescritos tiene un costo político profundo, erosiona la confianza en las instituciones, refuerza la percepción de que el gobierno actúa con arbitrariedad y confirma que, cuando se trata de tapar huecos financieros, el gobierno del Estado de México no duda en pasar por encima de los derechos de los contribuyentes.

El mensaje es devastador, cumplir o no cumplir da lo mismo, porque incluso quienes fueron abandonados por la autoridad durante años ahora son tratados como deudores morosos, la responsabilidad institucional desaparece y toda la carga se traslada al ciudadano.

En lugar de revisar por qué no se cobraron esos créditos en su momento, quién fue negligente, quién dejó prescribir expedientes, el gobierno prefiere criminalizar al contribuyente.

Esta estrategia no sólo es jurídicamente cuestionable, es políticamente miope, pues alimenta litigios, satura tribunales, incentiva la evasión futura y normaliza la idea de que la ley es flexible cuando conviene al poder.

Un gobierno que desconoce la prescripción fiscal está diciendo, en los hechos, que tampoco respeta los límites a su propia autoridad.

El Estado de México no necesita créditos zombis ni recaudación a la mala, necesita una administración fiscal profesional, transparente y respetuosa de la ley, pues pretender sorprender a los contribuyentes con deudas muertas no es gobernar, es confesar el fracaso de años de desorden y ahora intentar que alguien más pague la factura.

No se deje sorprender, pues esta “campaña para revivir créditos fiscales prescritos”, no sólo ya se está llevando a cabo, sino que muchos contribuyentes ya empezaron a caer, cuando la ley los exime de esos créditos, insisto, ¡prescritos!.